.</p>&image=https://prometej.info/media/thumbnail/images/articles/obzor-10-2015_poster.jpg&noparse=true){kind=link}

Факты о текущем положении в мировой экономике каждый день поступают весьма противоречивые. С одной стороны, часть мира находится в состоянии серьёзного экономического спада. Российская экономика всё ещё прозябает в рецессии, как и значительная часть Латинской Америки. Практически вся Южная Африка находится в состоянии экономической рецессии. Это вызвано низкими ценами на нефть и снижающимся спросом на ресурсы со стороны Китая, экономика которого переживает не самые лучшие времена (об этом во второй части обзора).

С другой стороны, на фоне низких цен на основные сырьевые товары появились признаки выздоровления экономики Евросоюза. Она уже не обваливается, как раньше, а показывает незначительный рост. Есть признаки оживления экономики Японии. Индия, которой нынешняя нефтяная конъюнктура особенно на руку, по темпам экономического роста обогнала Китай. И даже самая крупная в мире экономика – американская – по показателям промышленного производства недавно превзошла докризисный уровень. Безработица в Штатах снижается; поговаривают о вот-вот грядущей отмене нулевых процентных ставок Федеральной резервной системы (ФРС). Правда, ФРС пока выхода из кризиса не констатировала, и ставки не повысила. Это объясняется и китайскими проблемами, и отчасти тем, что восстановление промышленности США во многом было завязано на сланцевую индустрию, которая теперь находится в состоянии кризиса.

В-общем, ситуация эмпирически не вполне ясная; правда, сущность её, несмотря на всю сложность экономической обстановки, и все трудности с прогнозированием, довольно проста. Она заключается в «дореализации» того сценария кризиса, который прервался в начале 2009 года, когда монополизированный мировой рынок энергоносителей слишком быстро отреагировал на начавшееся экономическое оживление и перевёл кризис в совершенно иную фазу.

В начале 2009 года, спустя год после начала кризиса, мы вслед за некоторыми экономистами указывали, что кризис идёт по «проторенной дорожке», то есть, что все экономические показатели (промпроизводство, мировая торговля, и т.д.) довольно точно следуют своей собственной траектории начала «Великой депрессии» 1929-40 годов. Что будет новая «Великая депрессия» со всеми вытекающими отсюда последствиями, мы тогда, конечно, прямо так буквально не писали, но довольно «толсто» намекали на такой сценарий как на наиболее возможный.

В то же самое время множество экономистов буржуазного, как сейчас принято говорить, «мейнстрима», говорили о максимум двух годах кризиса, то есть, что уже в 2010 году мировое промпроизводство вернётся на предкризисный уровень, и начнётся новый финансовый бум.

Конечно, ни того, ни другого не произошло, но произошло нечто, что окрестили «Великой рецессией», то есть кризис, по масштабам не дотянувший до «Великой депрессии», но превзошедший все послевоенные кризисы, включая знаменитый экономический кризис начала 1970-х годов. При этом, сугубо эмпирически (то есть, с точки зрения наглядных экономических фактов) нынешний мировой кризис в своём развитии немного отличается от предыдущих масштабных кризисов. Тогда мировая экономика хоть и была уже тесно связана, но масштаб межрегионального отраслевого разделения труда был совсем не тот, что теперь, и кризис не носил характера некоей переходящей от страны к стране волны. Он шёл скорее некоей волной, затрагивающей попеременно разные отрасли, довольно пропорционально внутри каждого отдельного центра мировой капиталистической системы. Нельзя было сказать, что какой-то регион из кризиса более или менее успешно выходит, а где-то кризис, наоборот, усиливается, и т.д.

Но теперь это не совсем так. И, рассматривая кризис отдельно по его фрагментам, протекающим в разных регионах, мы уже не можем на примере этих фрагментов видеть целостной картины.

Есть ещё одно важное отличие. Тогда был Советский Союз (впоследствии – социалистический блок), отделённый практически наглухо от мировой капиталистической системы, внутри которой действовали примерно одинаковые экономические порядки и механизмы. И, соответственно, страны со значительным централизованным экономическим планированием, отделённые от мировой капиталистической системы, не затрагивались кризисом вообще никак, а в остальной части мира кризис встречался с примерно одинаковой политикой и системой мер. Но теперь в систему вплетены страны, идущие, посредством различных способов, от социализма (или некоей приближённой к нему модели капитализма) к капитализму довоенного образца; есть развивающиеся страны, наоборот движущиеся от «классического» капитализма к более социально-ориентированной модели; есть быстро индустриализующиеся страны, где ещё присутствует значительное крестьянское население, вовлечённые в мировое разделение труда совсем не так, как в 1930-е годы; и всё это влияет на то, как развивается кризис.

Таким образом, учитывая эти факты, мы можем указать, что Китай вышел из кризиса уже в начале 2009 года (но одновременно можно и сказать, что меры Китая по стимулированию экономики и выходу из данного кризиса перепроизводства являются классическим актом общего кризиса капитализма, в долгосрочном плане грозящего ещё более масштабными кризисами перепроизводства). Вслед за Китаем потянулись такие страны как Австралия и другие страны, в частности некоторые африканские страны, в основе экономики которых лежал сырьевой экспорт в Китай. И можно сказать, что в той части мировой экономики, что оказалась завязанной на китайские инфраструктурные расходы и на китайский рынок жилья, кризис развивался немного по другим законам, нежели в остальной её части. И, соответственно, эту часть в рамках анализа того, как и под действием каких сил развивался кризис, лучше для начала вообще отделить, чтобы она не портила общей картины.

В остальной же части мира выход из кризиса не был столь простым. Правда, на фоне очень низких нефтяных цен тогда оживилась Индия, и к этому индийскому фактору мы ещё раз обратимся, ибо индийская экономика действительно показывает признаки очень большой зависимости от цен на энергоносители. Она не слишком конкурентоспособна с точки зрения экспорта, за исключением экспорта программного обеспечения, и её валюта (и вообще внутренний спрос) зависят от энергетической конъюнктуры даже сильнее, чем в Японии, Южной Корее или, скажем, в ЕС. Тем не менее, Индия была неким исключением на фоне продолжавшегося общемирового спада, ведь её экономика по мировым меркам ещё довольно мала.

К тому моменту цены на сырьевые товары уже достигли некоего уровня (например, нефть – 30-35 долларов за баррель), когда начались массовые банкротства целых отраслей во многих странах, что по законам классического капитализма снижало цены на другие основные товары, и постепенно влекло оживление производства, способствуя выходу из кризиса. Одни капиталисты/олигархи/депутаты стрелялись или, во всяком случае, теряли рынок; другие, пользуясь падающими ценами, продолжали получать прибыль и были готовы к расширению производства. Впрочем, ничего особенного в этом тоже нет: ведь во время «Великой Депрессии» тоже было «оживление», тоже было пройдено «дно кризиса», после чего, однако, никакого «выхода из кризиса» вплоть до полномасштабной мировой войны не последовало.

Рис. 1. Промышленное производство в острой фазе кризиса, в процентах от уровня января 2008 года

Источник: «Хавьер аналитикс»

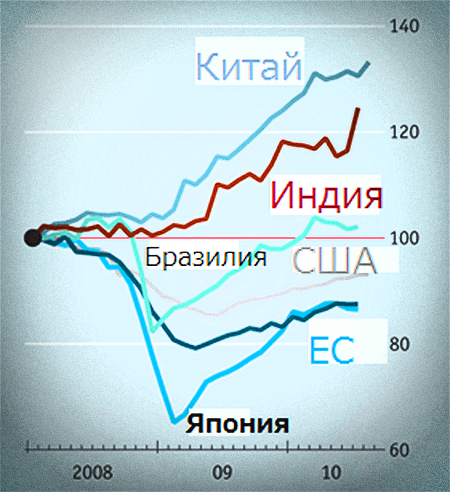

Так или иначе, в начале 2009-го выход из кризиса уже наметился; где-то в начале 2011 мировое промышленное производство достигло предкризисного уровня (на сегодняшний момент оно превосходит его процентов на 10-15), более-менее стабилизировался рынок жилья, а безработица, угрожавшая новым финансовым крахом, прекратила рост и кое-где даже начала снижаться. Вот он, - казалось бы, - классический сценарий, без каких-либо «депрессий» и «войн»... Казалось бы, но не совсем.

Рис. 2-3. Мировое промышленное производство, 2002-2014.

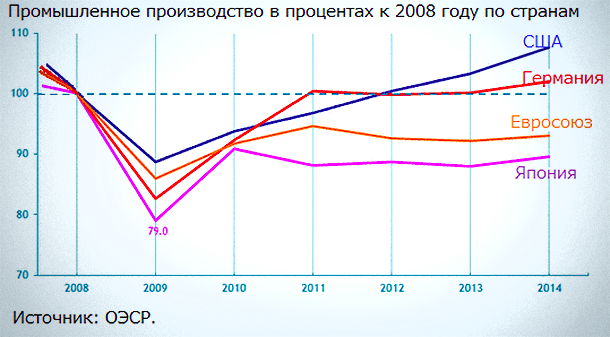

Во-первых, «классический» сценарий предусматривает, что оживление происходит само по себе, без стимулирования со стороны правительств, без увеличения госдолга, без дармовой ставки процента со стороны государственных финансовых учреждений, без национализации банкротящихся предприятий и контор и массивных вливаний бюджетных денег в эти предприятия. А если оживление достигнуто такой дороой ценой, если оно сопровождается столь мощным вмешательством со стороны государства, и таким ослаблением государственных институтов (с точки зрения их возможного банкротства, вместо банкротства отдельных капиталистов) за счёт увеличения обеспеченных лишь будущими налоговыми поступлениями обязательств, то одного лишь «оживления» недостаточно. Требуется, чтобы оживление было настолько мощным, чтобы обязательства окупились за счёт большей возможности собирать налоги. Но ничего этого, по крайней мере на Западе, мы до сих пор не увидели. Кроме того, промышленное производство, к примеру, в США только сейчас начинает превосходить предкризисный уровень; в Еврозоне оно его так и не достигло, не говоря уже о Японии, где только-только начинается относительный промышленный подъём, обусловленный очередным падением цен на сырьё. И в этом смысле мы действительно идём по «проторенной дорожке», по пути «Великой депрессии» 1930-х годов.

Рис. 4. Промышленное производство: США, Германия, ЕС (в целом), Япония.

Кроме того, произошёл серьёзный структурный сдвиг: в то время как в одних странах последствия кризиса перепроизводства оказались более-менее преодолёнными, в других кратковременный кризис перепроизводства перешёл просто в иную форму, в форму, если так можно выразиться, невиданного с 1930-х годов обострения общего кризиса капитализма, грозящего скорым повторением ситуации перепроизводства.

Более того: в самый разгар кризиса международный нефтяной картель ОПЕК, ведомый тогда Чавесом, Нежадом и Каддафи, снизил квоты на добычу, в результате чего цена на нефть пошла вверх намного резче, чем мировая экономика; за ней потянулись другие ресурсные цены, подстёгиваемые к тому же инфраструктурными расходами китайского правительства. Таким образом, многочисленные «дыры», образовавшиеся в сырьевых экономиках в течение всего предшествовавшего периода развития капитализма, остались в них «зиять» – и это ещё один момент из тех, что объединяют нынешний кризис с Великой Депрессией. Возвратившиеся высокие цены на сырьё ещё больше осложнили полноценный выход из кризиса – в особенности в ЕС, Японии, и отчасти в США, несмотря на то что американские банки какое-то время неплохо на этих ценах спекулировали. Конечно, не стоит во всём винить одни лишь сырьевые картели: ведь несырьевые капиталисты действуют точно таким же образом, и случись полноценный выход из кризиса на Западе, это произошло бы только лишь за счёт банкротства других стран, разрушения их экономики в гораздо большей степени, чем в период «азиатского» кризиса 1997-98 годов. И, кроме того, нет никаких гарантий, что банкротство «сырьевиков» именно восстановит в мировой экономике какой-то приемлемый баланс, а наоборот не усугубит дисбаланс, сделав неугодными какие-то новые производительные силы.

В любом случае, чтобы преодолевать последствия кризиса, кто-то должен за дисбаланс платить, а Запад точно не хотел и не хочет становиться козлом отпущения; США и их союзники желают, чтобы за кризис платили потерей производств и рынков их вассалы и прочие «партнёры», в первую очередь в Восточной Европе и на Ближнем Востоке. Сущность же настоящего момента заключается в том, что реализуется сценарий, который был недореализован в 2009 году: то есть, сценарий такого длительного снижения цен на сырьевые товары, который поспособствовал бы более-менее сносному выходу из кризиса наиболее развитых капиталистических центров (а что будет происходить в мировой экономике в целом, отдельным группам монополий наплевать). Выходу за счёт банкротства других, в частности российской власти, которая пытается противиться такому повороту событий – и не в последнюю очередь потому пытается вмешаться в ближневосточный конфликт, намекая уже на применение там ядерного оружия. На мой взгляд, для правящих полукомпрадорских кругов вообще «сотворить бы что-нибудь» для возврата благоприятной нефтяной конъюнктуры – единственный шанс выжить, ведь не зря же поговаривают, что «чем ниже нефть, тем ближе Глазьев», а то и какой-нибудь Навальный. И формула войны в нынешней обстановке такова, что это «сотворить что-нибудь» под её параметры вполне подставляется.

Во второй части обзора я постараюсь оценить ещё один фактор – китайский, от которого абстрагировался в начале статьи, но теперь вынужден вернуться к нему, для полноценного видения мировой экономической картины. Дело в том, что Китай попал в так называемую «ловушку производительности», выхода из которой не видится, и потому надо понимать, что экономический рост этой страны в ближайшее время хоть и не прекратится, но значительно замедлится, и следовательно уже не сможет «тащить» общий кризис капитализма из болота так, как это было все последние 7 (а то и более) лет. Конечно, не стоит масштаб китайских трудностей переоценивать, но не стоит и недооценивать изменения, проходящие в этой, второй по величине в мире, экономике.

Продолжение следует